Kenmerken voor het familiebedrijf

Kenmerken voor het familiebedrijf

Om die gesprekken te vereenvoudigen en families meer inzicht te geven in wat er zich juist afspeelt in zo’n overdrachtsproces, vertrekken we in onze aanpak bij het KCBO steeds vanuit de dynamiek van het familiaal land- en tuinbouwbedrijf.

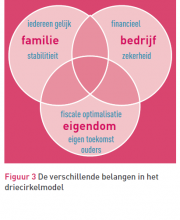

Dit wordt mooi weergegeven aan de hand van het driecirkelmodel uit 1996. In dit schema vind je volgende belanghebbenden:

- Familieleden die geen eigenaar zijn en ook niet werken binnen het bedrijf;

- Externe mede-eigenaars die geen functie binnen het bedrijf hebben;

- Externe medewerkers op het bedrijf;

- Familieleden die binnen het bedrijf werken (bijvoorbeeld een zoon die zelfstandig helper is);

- Familieleden die mede-eigenaar zijn (bijvoorbeeld een niet meewerkende broer of zus die een deel eigendom (in onverdeeldheid) heeft);

- Externe medewerkers die mede-eigenaar zijn;

- Familieleden die binnen het bedrijf werken en (mede)eigenaar zijn (bijvoorbeeld de ouders en/of de overnemer).

In dit driecirkelmodel wordt een familiebedrijf gezien als een overlapping van drie verschillende deelaspecten: het bedrijf zelf, de familie die ermee verbonden is en de eigenaars. Als bedrijfsleider sta je meestal centraal: je bent zowel actief in het bedrijf, je behoort tot de familie en bent ook eigenaar van het bedrijf en de bijbehorende onroerende goederen. Die drie groepen hebben elk hun eigen belangen en verwachtingen die aan de basis liggen van eventuele conflicten. Als eigenaar wil je een correcte prijs en waardering plakken op je goederen, als bedrijfsleider wil je financiële draagkracht en zekerheid waarborgen en als ouder wens je alle kinderen op gelijke voet te behandelen en de familiale rust te bewaren.

Vaak zien ouders hun bedrijf eerder als een bezit om na te laten aan de volgende generatie dan als een rijkdom om van te leven, daarom is het voortbestaan van het bedrijf vaak van essentieel belang. Aan de andere kant is deze familiale opvolging vaak ook een grond van eventuele conflicten. Ten slotte is het fiscaal regime (successierechten en schenkingsrechten) ook een grote bezorgdheid waar de familiale bedrijfseigenaars rekening mee willen houden.

Ook bij de andere familieleden speelt die evenwichtsoefening tussen de drie deelaspecten. Al kijken zij natuurlijk vanuit een ander oogpunt dan de ouders.

- De ouders zitten op het snijpunt tussen de drie aspecten, terwijl niet-overnemende kinderen misschien enkel vanuit het oogpunt ‘familie’ en ‘eigendom’ kijken vanuit hun rol als (toekomstige) mede-eigenaar, en minder vanuit het oogpunt ‘bedrijf’.

- De overnemer zal dan meer geneigd zijn om naar het model te kijken vanuit het bedrijf. Het is dus duidelijk dat elke betrokkene zijn eigen belangen heeft en dat die helaas niet altijd overeenstemmen met elkaar. Wat goed is voor de familie, is dit niet per definitie voor het bedrijf of de eigenaars en andersom. Vandaar dat het belangrijk is om als bedrijfsleider en als familie te bepalen hoe je zelf de balans maakt tussen deze drie domeinen. Enkel door de uitdagingen en bekommernissen uit te spreken vanuit de drie verschillende posities, kan je te weten komen waar voor jullie het best mogelijke evenwicht ligt.

Figuur Driecirkelmodel - Bron: Davis en Tagiuri, 1996